原文作者:UkuriaOC, Checkmate, Glassnode

编译:BTX Capital

从年初至今,2022 年对于资产价格来说是具有历史意义的一年,股票、债券和数字资产都在不断收紧的货币状况下苦苦挣扎。通货膨胀和流动性收紧给过度杠杆化的加密生态系统带来了极大的压力。最近的大部分痛苦来自于高杠杆资金,以及链上和链下场所中即将到期的抵押品再抵押。

在此过程中,比特币和以太坊的交易价格均低于其前一个周期的历史最高,这在历史上尚属首次。这随后使很大一部分市场陷入未实现亏损,所有 2021-22 年的投资者现在都处于浮亏状态。随着这种财务痛苦的出现,越来越多的投资者开始清算他们的资产,出现了创纪录的已实现损失。

在本文中,我们将研究比特币和以太坊可见的资本耗失的程度和统计数据。目的是确定近期抛售事件的严重程度,并与之前的周期进行比较,以衡量所造成的损失。

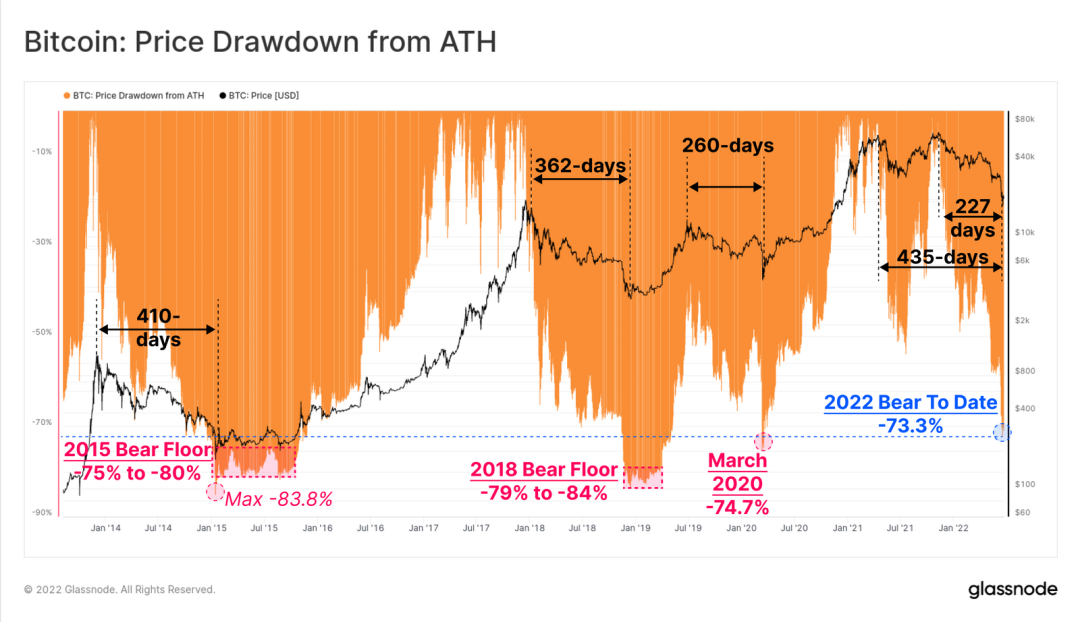

比特币:回撤和持续时间

首先,我们将当前比特币的下跌与 2015 年以及 2018 年至 2019 年的熊市周期相比,以评估其规模和持续时间。我们还将考虑对 2021-22 熊市的两种定义,一种从 2021 年 4 月 14 日的历史最高开始,第二种从 2021 年 11 月 8 日 的历史最高开始。正如我们之前所探讨的,许多信号表明前者是最合适的定义,因为 2021 年 5 月的抛售似乎是熊市情绪的真正起源,因为抛售让大部分边际买方和卖方都被赶出市场。

在历史上出现的熊市低点中,价格从历史最高回撤了 75% 至 84%。持续时间从2019-20年熊市的260天到 2019-20 年熊市的 410 天不等。

由于目前比特币已经从 2021 年 11 月的 历史最高下跌了 73.3%,持续时间在 227 天到 435 天之间。现在的这个熊市已经可以和历史上的其他熊市相提并论了。

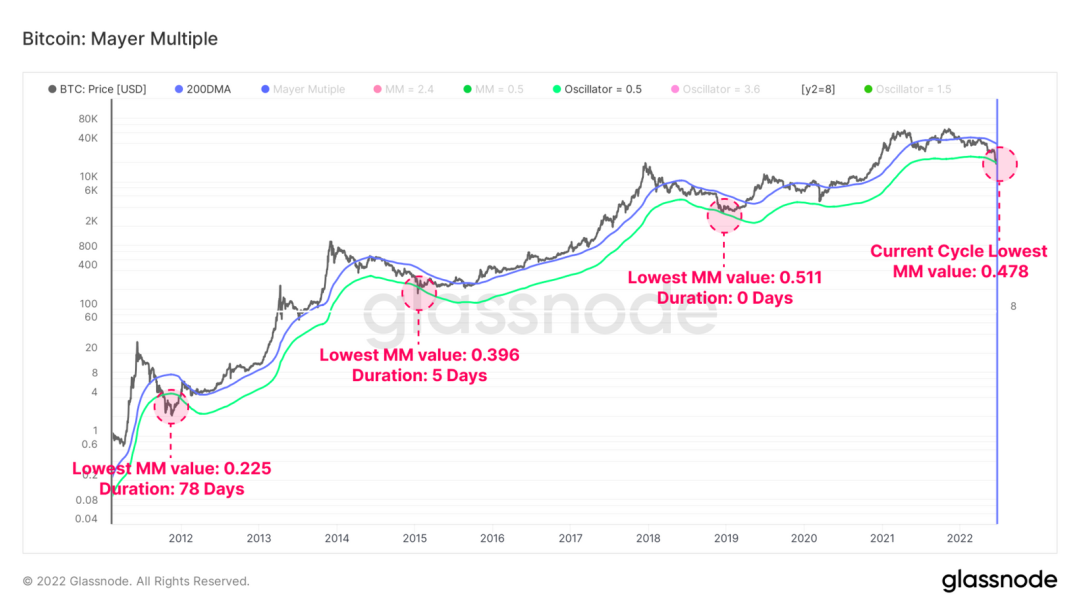

Mayer 倍数(MM)是从 200 天移动平均线(200DMA)衍生而来的指标。200DMA 通常用于寻找技术牛市和技术熊市之间的分隔点。

当交易价格低于 200DMA 时,通常被认为是熊市。

当交易价格高于 200DMA 时,通常被认为是牛市。

多年来,比特币的宏观价格走势倾向于遵守这一框架。如果我们将 200DMA 作为长期均值,Mayer 倍数 (MM) 的上下波动则表示了超买或超卖情况。

这是历史上第一次,2021-22 周期的 MM 值(0.487)低于前一个周期的低点(0.511)。4160 个交易日中只有 84 天(2%)的收盘 MM 值低于 0.5。下图用绿色显示了 MM 值为 0.5 的对应价格区间,以及历史上低于该价格区间的天数。

比特币基本价值的变化

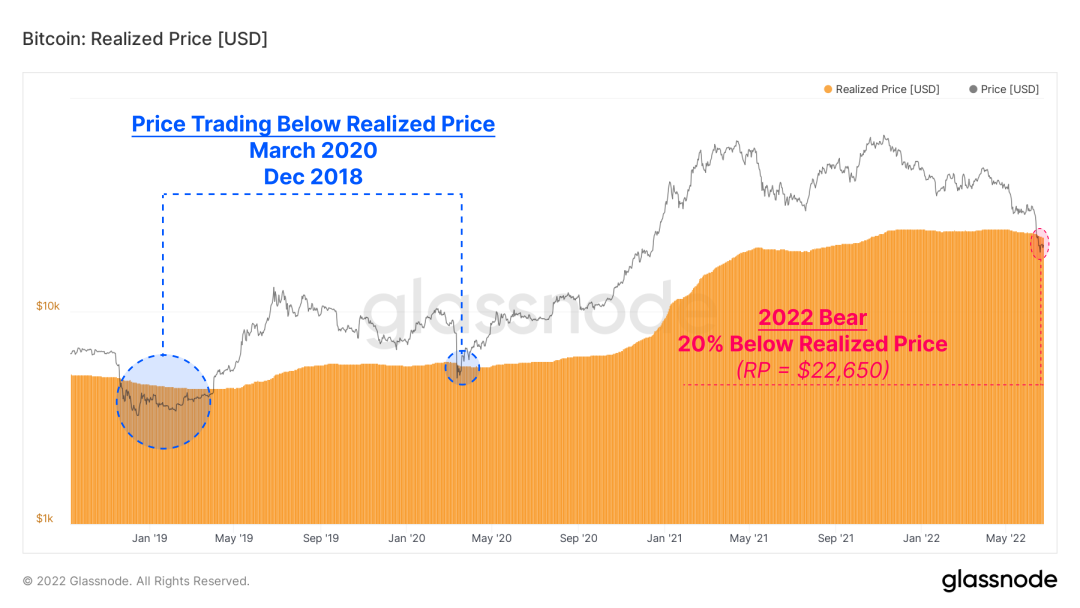

使用链上分析,我们可以根据实际的代币持有和消费模式来评估比特币基本估值模型的变化。特别是通过已实现价格评估的每枚比特币总成本基础的变化。这种变化可以用于衡量极端资本外流和投资者的已实现损失。

当投资者花费他们在低价购入的代币时,已实现价格将会上涨,代币的价值随之也会变高。这是典型的牛市和获利现象。

当投资者花费他们在高价购入的代币时,已实现价格将会下跌,因为投资者承受了实际损失,出现了净资本外流。这是典型的熊市和投降式抛售现象。

现货价格低于已实现价格的时刻并不常见,目前的市场仅是过去六年中的第三次。最后两个事件是 2020 年 3 月的 COVID 危机和 2018 年 11 月的投降式抛售事件,这两个事件都为熊市周期奠定了底部。

现货价格目前的交易价比已实现价格低 11.3%,这表明普通市场参与者现在的头寸处于浮亏中。

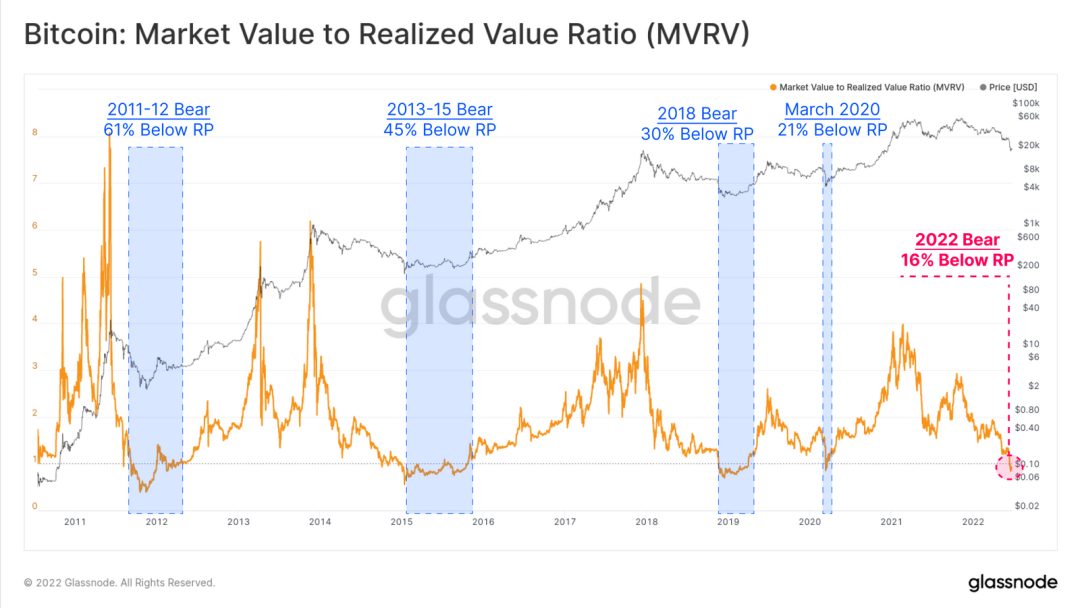

接下来我们可以推导出 MVRV 比率,它是一个将市场价值(MV)与实现价值(RV)进行比率比较的振荡器。这个指标让我们能够可视化远离该平均值的大幅度偏差。

下图显示了现货价格低于已实现价格的蓝色区域。这些事件占了4160 个收盘中的 604 次,仅占交易日的 13.9%。

已实现价格的父级是已实现市值,计算方法是用所有代币交易量 (比特币) 的总和乘以它们最后交易时的价格。该指标体现了存储在网络中的内在价值。

已实现市值的 30 天头寸变化(Z 分数)使我们能够在统计基础上查看比特币资产的每月相对资金流入/流出。通过这一衡量标准,比特币目前正在经历历史上最大的资本外流事件,与平均值的标准差(SD)达到 -2.73。这比之前历史上最大的两次类似事件还要大一整个标准差(2018 年熊市结束时以及 2020 年 3 月的抛售中)。

锁定损失

接下来,让我们通过评估这些损失的规模来衡量网络参与者是如何应对多年来的不确定性和财务逆境的。

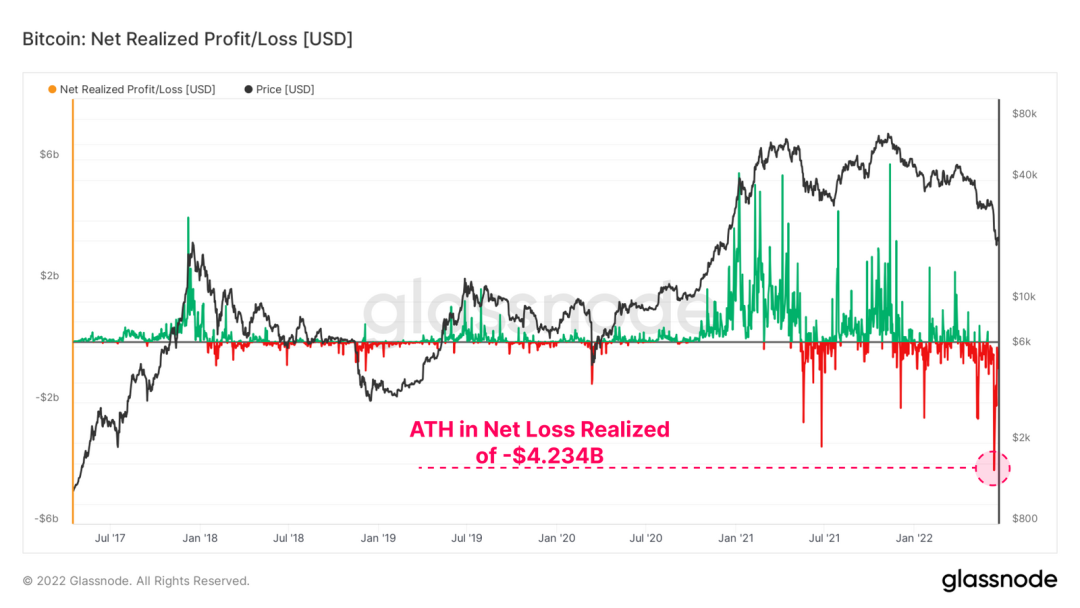

净实现盈亏指标反映了投资者在任意一天花费他们的代币所产生的净资本流动机制。当最近的价格暴跌至 20,000 美元区域时,出现了历史上最大的以美元计价的每日已实现损失。投资者在一天内共同锁定了 42.34 亿美元 的损失,比 2021 年年中的记录 34.57 亿美元还要多 22.5%。

随着比特币市场的日渐成熟,以美元计价的潜在损失(或利润)的规模自然会随着网络的增长而扩大。然而,即使在相对的基础上,这也不能降低这 4 亿美元以上的净损失的严重性。

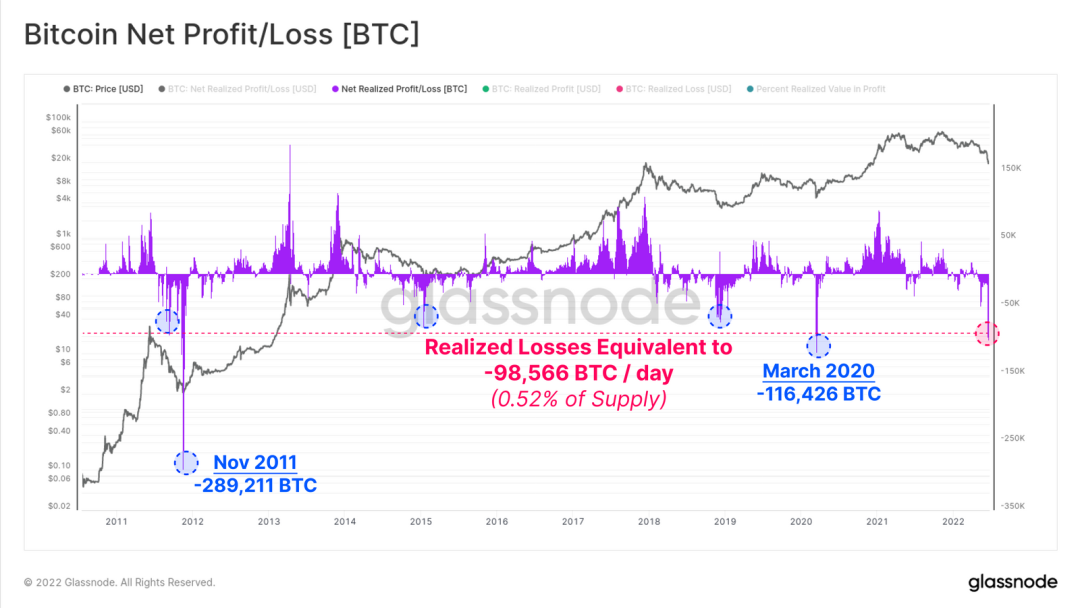

以比特币为单位衡量净实现盈亏可以有效地按照市场规模进行标准化,当前的回撤记录了相当于每天 - 98,566 BTC 的已实现损失(占流通供应的 0.52%)。历史上只有两个有记录的交易日记录了更大的已实现亏损(分别出现在 2011 年的熊市和 2020 年 3 月)。

现在我们建立了两个概念:

比特币现货价格远低于实际价格,表明普通市场投资者的持仓都处于水下(浮亏中)。

实际的支出行为导致了非同寻常的和历史性的显著净损失。

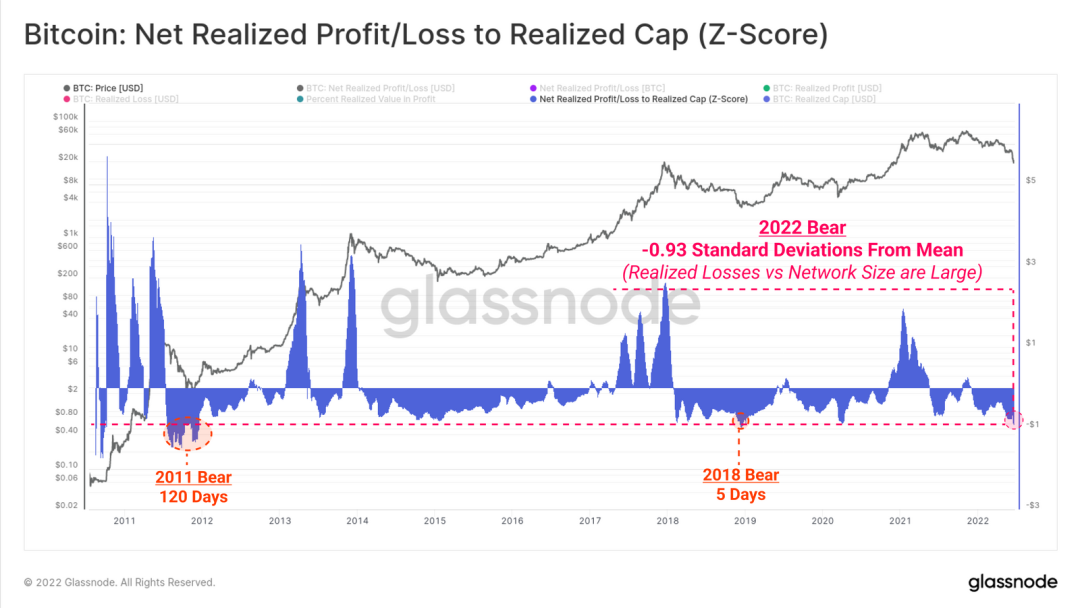

在此之后,我们可以取实际支出与已实现市值之间的比率。这个比率可以有效捕捉相对于市场规模进行标准化后的资本流入和流出的状况。

当前数值与平均值之间存在 -0.93 SD 的负偏差。历史上只有 150 天(占比特币所有交易日的3.86%)以更低的价格收盘。这为量化 2022 年熊市的严重程度提供了进一步的证据。

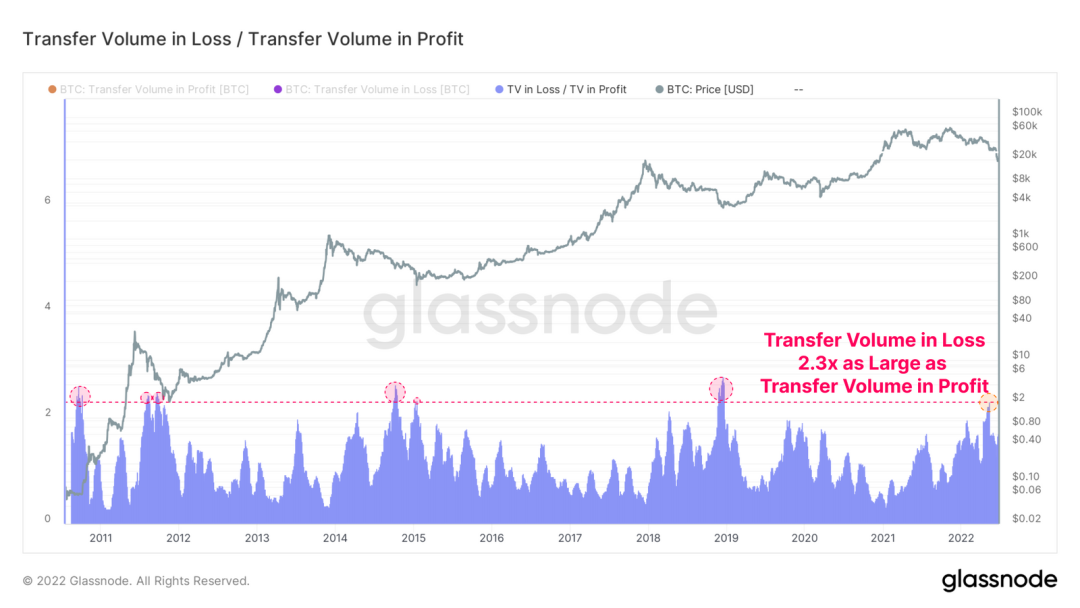

最后,我们将评估每月平均的亏损转移量与盈利转移量之间的比率。转移量指的是任意一天在链上移动的代币数量。

2022 年 5 月,由 LUNA 引发的崩盘导致上述比率达到 2.3 倍。这表明亏损转移量是盈利转移量的2.3倍。从历史上看,这种一边倒的交易市场并不常见,而且陷入困境的交易量比例如此之高,表明正在发生重大的投资者投降性抛售。

通过总结 2021-22 年的比特币熊市(到目前为止),我们有以下统计数据和观察结果:

价格已从历史最高回撤了 73.3%,这与之前熊市低点的上限一致。

从最高跌到最低所持续时间在 227 到 435 天之间,具体取决于确定熊市开始的位置。

低于 200 日均线的幅度是如此之大,以至于历史上只有 2% 的交易日表现更差。

从统计数据来看,市场已实现市值历史上最大的月度跌幅。

这得到了支出行为的支持,这种支出行为锁定了巨大的绝对损失和相对损失,以至于只有 3.5% 的历史交易日出现过更大的资本外流。

亏损与盈利的转移量之比已达到历史最高水平,这与深受困扰的投资者群相呼应。

我们现在可以肯定地说,2021-22 年比特币熊市是历史上最重大的熊市之一,无论是在其严重性、深度和资本外流的规模以及投资者实现的损失方面,都是如此。

以太坊的状况

第二大数字资产以太坊的价格很难不受到影响,价格也回落至上一个周期的(2018 年) 的历史最高值 1400 美元以下。由于两种主要数字资产的交易均低于 历史最高,任何关于历史最高值可以提供“不可穿透”的支撑水平的说法不攻自破。

与比特币一样,所有在 2021-22 年购买以太坊的投资者目前都持有未实现的亏损。正如我们在最近的研究文章中所讨论的,这种不利因素的很大一部分是由 DeFi 生态系统中的大规模去杠杆化驱动的。

通过比较以太坊市值与比特币市值的变化率,我们可以比较两种主要资产的相对表现和主导地位。

上升趋势表明普遍资本轮动有利于 BTC,比特币占主导地位(高值)。

下降趋势表明一般资本轮换有利于 ETH,以太坊占主导地位(低值),这通常伴随着数字资产风险曲线上后期的良好表现,。

自 2021 年 11 月的历史高点以来,以太坊的主导地位一直在显着下降,并且已经接近了历史上在比特币在长期表现优异之前出现前的拐点。这突显了市场上普遍避险情绪的总体状况,其中以太坊的表现逊于比特币,而且两者都倾向于跑输美元。

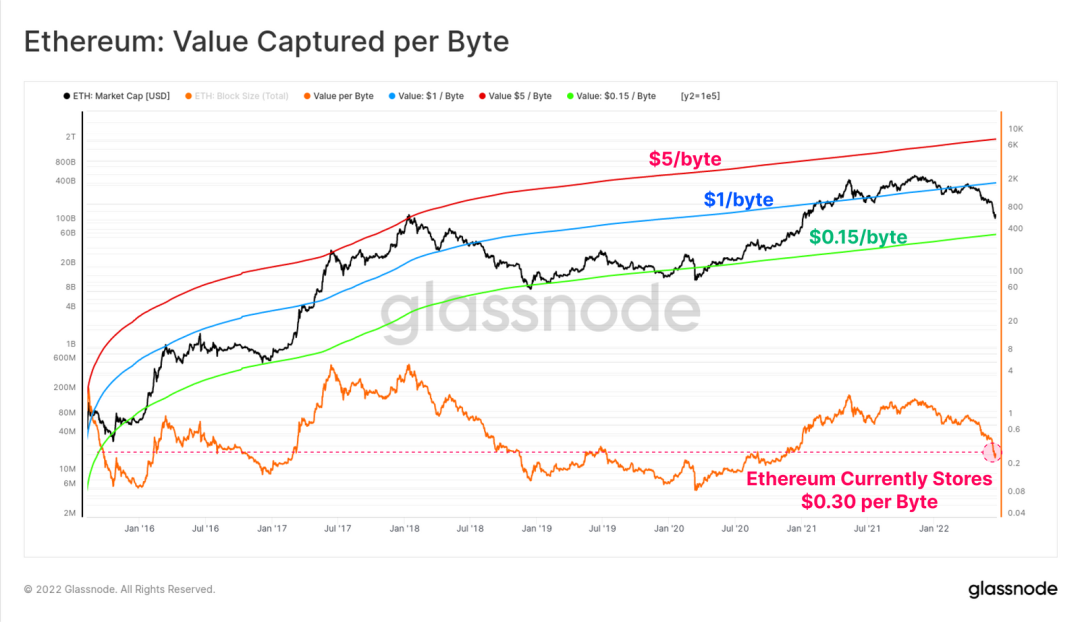

Permabull Nino 首次提出了一个有趣的指标来描述以太坊上每个区块链字节所捕获的价值。作为领先的智能合约平台,并托管着一个充满活力的应用程序生态系统,因此理论上每字节存储的数据捕获的价值应该随着网络效应的改善而增加(反之亦然)。

以太坊目前每个字节存储了 0.30 美元。这仅是 0.15 美元/字节下限的 2 倍,后者在历史上与后期熊市和市场低点相吻合。不幸的是,这确实表明,如果历史重演的话,进一步下降 50% 也是可能的。然而,这需要假设以太坊网络在价值捕获方面没有根本性的改进,而我们知道 DeFi、NFT 和大部分现代基础设施在 2018 年还都不存在。

以太坊的交易价格也远低于 200 天移动平均线,Mayer 倍数达到 0.37。这意味着在最近的低点,以太坊的交易价格比 200DMA 低了 63%。历史上只有 1.4% 的交易日有过比这更大的下行偏差。

在大约 10% 的以太坊交易日中,Mayer 倍数低于 0.6。在 2018 年的熊市中价格走势最糟糕的时期,以太坊在该区间下度过了 187 天。而在目前的市场上,以太坊自 6 月初以来就一直在该区间下交易,目前已经持续了29 天。

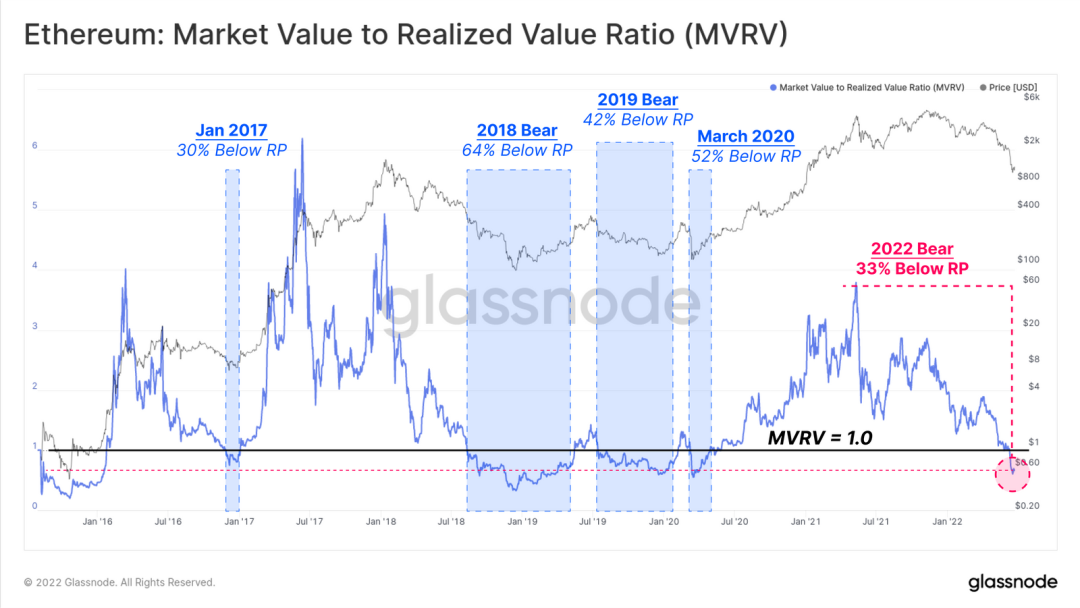

我们现在可以实现一个类似于我们用于比特币的框架来评估以太坊的已实现市值,从而比较比特币和以太坊熊市的规模。以太坊的 MVRV 比率现在远低于均衡水平,目前表明市场持有总计 -33% 的未实现损失。

在以太坊的总交易时间中有 37.5% 的时间价格是低于已实现价格的,与 13.9% 的比特币形成鲜明对比。这可能反映了比特币在熊市期间的历史表现更好,因为投资者将资金撤出拉高了风险曲线,导致 以太坊低于投资者成本基础的交易时间更长。

目前 MVRV 的周期低点为 0.60,历史上只有 277 天的值比这要低,占交易历史的 11%。

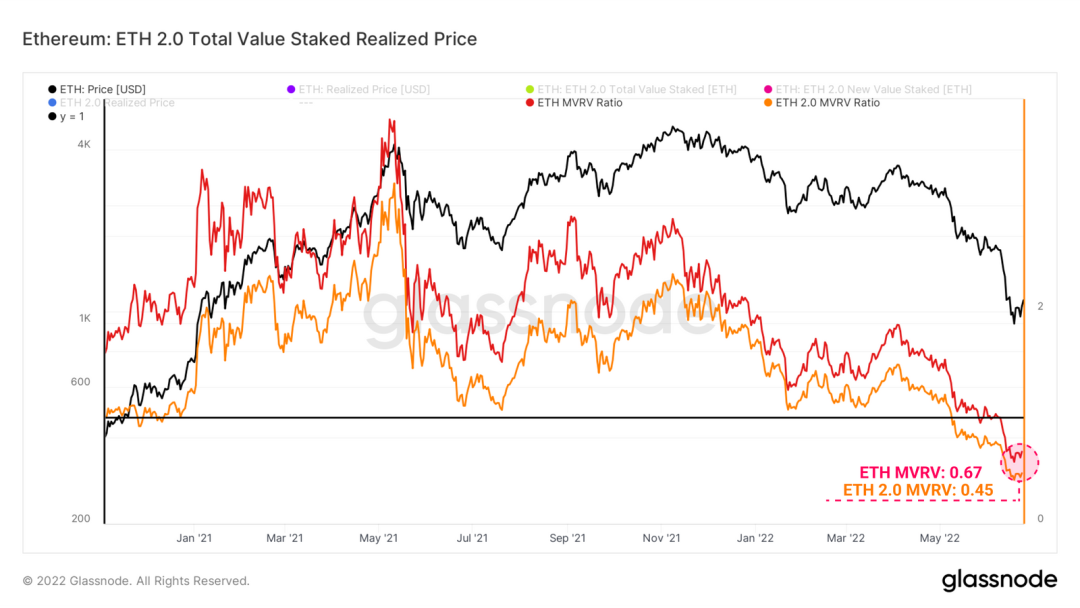

以太坊 2.0 质押的 MVRV 比率也可以根据质押时的价格来计算。相比之下,每个质押以太坊的平均价格为 240 美元,是当前现货价格的两倍多。这使得以太坊 2.0 质押者的未实现损失总计到达了 -55%,比普通以太坊投资者的表现相比差了 -22%。

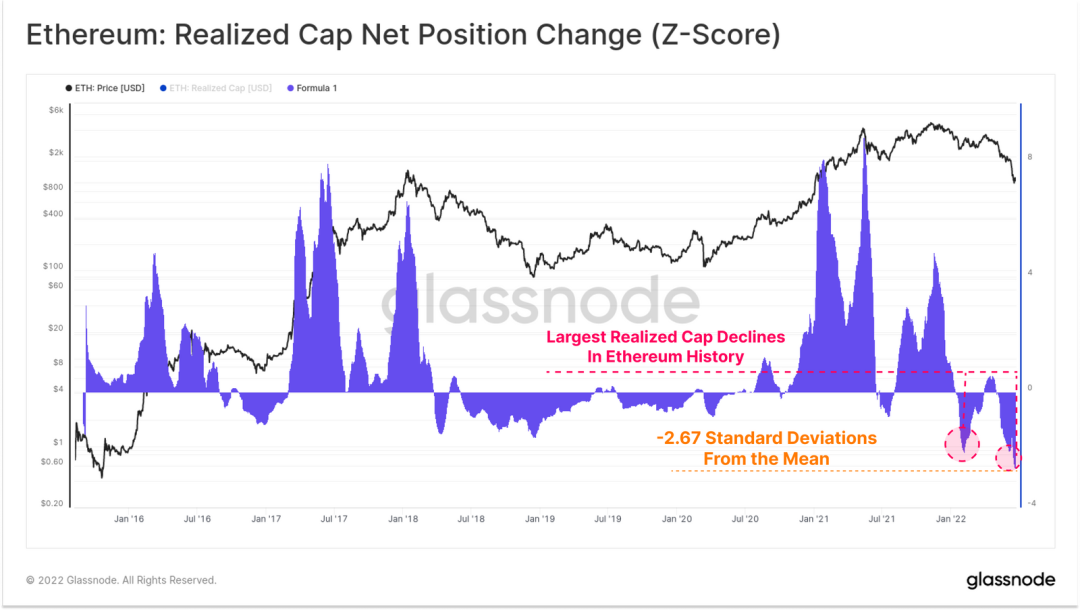

我们可以通过探索以太坊已实现市值的每月变化来收尾这项研究。在这里,我们可以看到最近的下行价格走势伴随着两次投降式抛售事件:

2021 年 12 月 - 市场范围的去杠杆事件:由于对奥密克戎和最初的美联储债券缩减的担心导致以太坊的资本流出约 116 亿美元,54 亿美元的期货未平仓合约在清算中关闭(请参阅我们之前的文章)。

2022 年 5 月至 6 月 - Luna 崩盘和随后的二级效应去杠杆化在整个数字资产生态系统中引起了涟漪,导致 ETH 的资本外流约为 160 亿美元。

在后一个事件中,已实现市值与平均值相差了 -2.67 个标准差,这显然是历史上以太坊资产最大的月度流出。

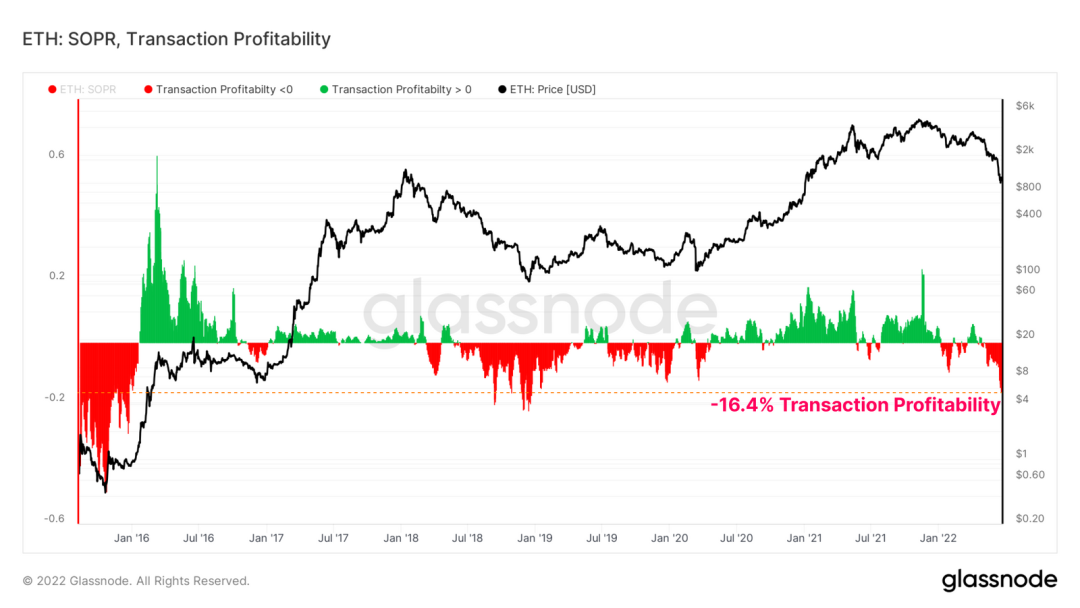

以太坊交易盈利能力显示了当天所有交易实现的平均利润(正数,绿色)或损失(负数,红色)。

可以看出,在熊市中,伴随着下行价格走势,已实现亏损占了主导地位。在目前的市场上,普通的以太坊交易者在其花费的代币上实现了 -16.4% 的损失。这种糟糕的交易盈利能力最后一次出现在 2018 年熊市的深处,当时以太坊的交易价格为 84 美元。

通过总结 2021-22年的以太坊熊市,我们有以下统计数据:

以太坊从其历史最高的峰值回撤的幅度为 -79.5%,将此次抛售置于之前熊市底部的上限内。

比特币的主导地位控制着资本流动的方向,从历史上看,这表明以太坊在接下来的几个月中会继续表现不佳。

每字节捕获的以太坊价值表明资本效率正在恶化,并存在可能会进一步下降 50% 的可能。较早的恢复将表明以太坊网络改进了价值捕获机制。

过去 6 个月出现了以太坊历史上最大的两次资本破坏事件,从已实现市值的净流出总价值为 276亿 美元。

以太坊和 以太坊 2.0 的 MVRV 都在经历重大的回撤,这表明以太坊持有者正持有巨大的未实现损失。

以太坊交易盈利能力继续低迷,投资者在每笔交易中的平均实现损失为 -16%。

总结和结论

2022 年对于数字资产来说是艰难的一年。这次熊市对比特币和以太坊都造成了沉重打击。许多链上和市场表现指标都已经了达到历史和统计上显着的低点。

在这篇文章中,我们对许多指标进行了标准化,以适应经过多年资产成熟而增加的市场规模和资本流动。即使在这个相对的和统计的框架下,我们也可以在很大程度上确认 2022 年熊市的严重性。

上述各种研究突显了投资者损失的大小和资本破坏的规模,以及过去几个月发生的可观察到的投降性抛售事件。鉴于当前熊市的持续时间和规模,可以合理地认为 2022 年是加密资产历史上最重要的熊市。

文章来源:glassnodeinsights