Bankless近日发布了一篇《The Stablecoin Wars!》的文章,介绍了稳定币市场的主要参与者,以及稳定币在DEX、借贷协议、跨链桥中、DAO国库资金、稳定币储备金中的使用情况。USDC是这场战争目前的赢家,但一些小众的参与者也能在某些方面获胜,现在仍处于这场战争的早期阶段。原文翻译如下。

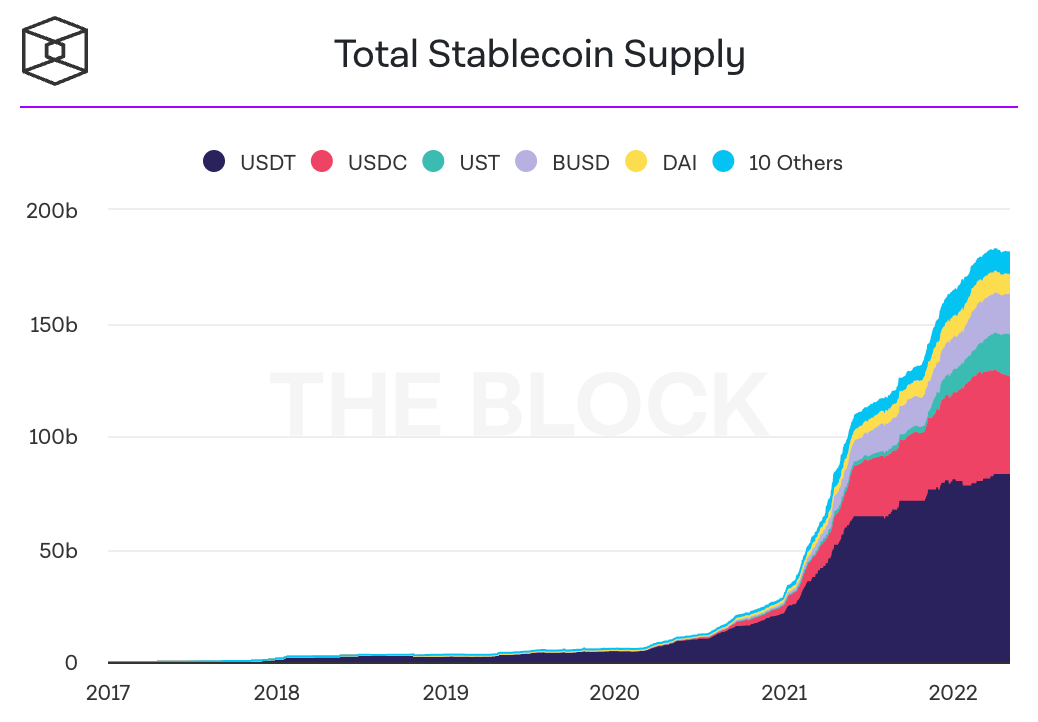

稳定币已成为加密行业规模最大、增长最快的领域之一。稳定币总市值超过1800亿美元——这一数字在过去一年中增长了约109%,在过去两年中增长了1748%。

稳定币的潜在市场规模达数万亿美元,作为一种货币形式,这些资产受益于流动性带来的巨大网络效应。正因为如此,早期的赢家很容易继续保持成功地位。

这引出了一系列问题:谁在赢得稳定币战争?哪些稳定币在以最快的速度增长?哪些稳定币的流动性最好,并在链上的各种应用中被采用?

让我们来了解一下。

主要参与者

在深入研究一些数据,以了解稳定币之战的状况之前,让我们简要介绍一下七种主要的稳定币/货币发行者,以对它们的运作方式以及它们成功背后的一些驱动因素有更好的了解。

我们的研究将涉及USDC、USDT、BUSD、UST、DAI、FRAX、FEI,以及OHM,尽管它不是稳定币,而是一种非挂钩货币。

虽然它们按市值计算不一定是最大的,但这七种稳定币最可能保持或扩大其市场规模,并且处于DeFi竞争最激烈的垂直市场之一。

中心化稳定币

USDC、USDT、BUSD

USDC、USDT、BUSD是三大中心化稳定币。由链下实体发行,这三者都声称由法币抵押品以 1:1 的比例支撑。

虽然更加不透明且完全中心化,但这种设计也证明了它的可扩展性。这三种中心化稳定币的流通市值之和为1442亿美元,占了80%的市场份额。尽管它们不能在链上进行审计,但都发布了不同程度的储备证明,发行人Circle和Tether持有商业票据等低风险的短期资产,以便为自己创造收入。

USDT和USDC的深度流动性使它们能够建立实质性的网络效应,USDC也是链上最广泛使用的稳定币。

去中心化稳定币(UST、DAI、FRAX、FEI、OHM)

UST

UST是一种去中心化的算法稳定币,与美元挂钩。

UST使用简单的铸造/销毁机制来保持稳定性。UST和LUNA都存在于Terra区块链上,要铸造UST,必须销毁同等价值的LUNA。同样,用户也可以通过销毁UST来兑换等值的LUNA。

UST没有任何外在的抵押品作为支撑,它依靠套利来维持其稳定性。当UST的交易价格高于锚定汇率时,市场参与者可以通过铸造新的UST并卖出,来扩大供应量,降低价格,反之亦然。然而,Terra最近通过Luna Foundation Guard(LFG)筹集了总价值约17.5亿美元的BTC和Avalanche原生代币AVAX作为储备金,以帮助支撑UST与美元的挂钩。按当前价格,UST的储备资产价值约占UST市值的9.3%。

虽然这种设计有一系列重大风险,但UST的流通供应量已超过186.5亿美元,在所有稳定币种排名第三,也是竞争对手DAI的两倍多。

DAI

DAI是Maker DAO发行的去中心化稳定币,与美元挂钩。它是通过超额抵押的方式发行的,用户可以将不同类型的抵押品存入金库,以铸造稳定币。用户必须保持它们的头寸超额抵押,当抵押比率不足时,债仓将被清算。

DAI是DeFi中最古老、最久经考验的稳定币之一,Maker 以其强大的去中心化治理系统和一流的风险管理政策而闻名。再加上在各种DeFi协议中广泛集成,DAI的市值超过81.3亿美元,在所有稳定币中排名第五,在去中心化稳定币中排名第二。

FRAX

FRAX是一种新型去中心化稳定币,与美元挂钩。它既包含一部分稳定币抵押品,也有一部分依靠算法,抵押品的占比被称为抵押比率(CR),由市场根据FRAX的供需情况动态调整。与UST类似,稳定币的一部分(即1-CR部分)是无抵押的,通过治理代币FXS维持稳定性。在铸造新的FRAX时,FXS部分将被销毁。

Frax还采用了算法市场操作(AMOs)来制定货币政策。AMOs允许协议将FRAX及其储备部署到Curve、Uniswap和Aave等DeFi协议中,以产生收益并帮助协议实现战略目标。

FRAX“两全其美”的设计,以及AMOs和众多合作伙伴的使用,使稳定币的供应量超过26亿美元,在所有稳定币中排名第七,并且过去6个月的增长率在7个稳定币中排名第二。

FEI

FEI是由Fei Protocol发行的一种去中心化的、与美元挂钩的稳定币。FEI稳定币是有抵押物完全支撑的,用户可以存入支持的资产1:1地铸造新的FEI稳定币,也可以1:1地赎回为抵押品。

FEI只接受去中心化的抵押品,ETH和LUSD占据储备金的绝大部分。

FEI帮助普及了协议控制价值 (PCV) 的概念,其储备金由TRIBE代币持有者通过去中心化治理进行管理。PCV被部署到各种DeFi协议中赚取收益,协议本身也可以利用超额储备铸造FEI,这部分称为协议拥有的FEI(POF),也可以用于在其它协议中提供流动性。

尽管FEI的市值只有5.66亿美元,是第11大稳定币,但考虑到PCV和POF的总价值,该协议可以动用的资金量为8.78亿美元。再加上它们与Rari Capital合并形成Tribe DAO的协同效应,可以为Fei提供扩大市场份额所需的资源。

OHM

OHM是由Olympus DAO发行的、自由浮动的货币。这意味着OHM不是稳定币,其价格由公开市场决定。

Olympus利用债券和质押机制使其国库积累资产,并发行OHM。通过债券功能,协议出售打折的OHM,在几天内释放,以换取各种资产,如稳定币或与OHM配对的LP代币。OHM持有者也可以质押他们的代币,在Rebase过程中获得新发行的OHM,这有助于减少发行债券带来的稀释作用。

虽然Rebase机制对其价格产生了重大影响但Olympus开创的模型使该协议拥有99.2%的OHM流动性,并使其能够积累价值3.37亿美元的国库资产。与FEI和FRAX一样,OHM持有者可以控制协议拥有的储备金,并将这些储备金用于在各种DeFi协议中产生收入。

当前OHM的市值为3.68亿美元,从长远来看,这些资金将使Olympus能够继续对稳定币行业产生重大影响,并有助于推高其市值。

稳定币市值、市场份额和增长率

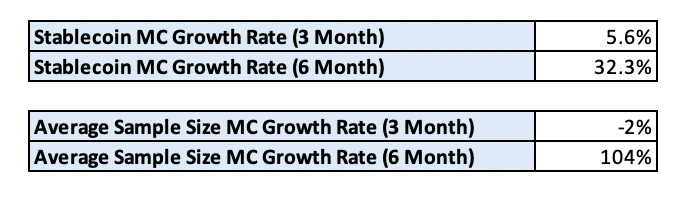

UST和FRAX是过去六个月增长最快的稳定币,过去两个季度它们的供应量分别增长了547%和300%。在过去三个月,UST继续以最快的速度扩张,市值增长了65%。这使得UST在稳定币供应量中的市场份额自2021年11月以来从2.08%上升至10.34%,翻了约5倍。

此外,UST和FRAX相对于整个稳定币市场表现出较高的增长率,说明由于算法稳定币具有更高的资本效率,更容易扩张。UST和FRAX的相互合作可能继续促进增长,例如Frax和Terra合作在Curve上创建的4pool,希望能成为DEX中的基础交易对。

增长率排名

□ UST

□ FRAX

□ USDC

战场

在了解了稳定币战争中的主要参与者之后,我们来看看他们竞争的前线和各自的立场。

我们将比较上面讨论的八种资产(USDC、USDT、BUSD、UST、DAI、FRAX、FEI和OHM),以及MIM和LUSD,后两者是按市值计算的第六和第十二大稳定币。

为了评估每种稳定币的采用情况,我们将研究去中心化交易所、货币市场、跨链桥中的流动性和存款构成。此外,我们将检查 DAO 资产负债表上的稳定币持有量,并查看哪些最常被用作其他稳定币的支撑品,以评估它们作为储备资产的可取性和采用率。

1. DEX 的流动性

DEX 是 DeFi 的核心,促进整个生态系统的资产交换和流动性转移。正如Curve War的广泛流行,DEX是稳定币的关键战场,因为DEX中的深度流动性有助于加强它们与美元的挂钩,并巩固它们的地位,使其能够作为其它资产交易的交易对。

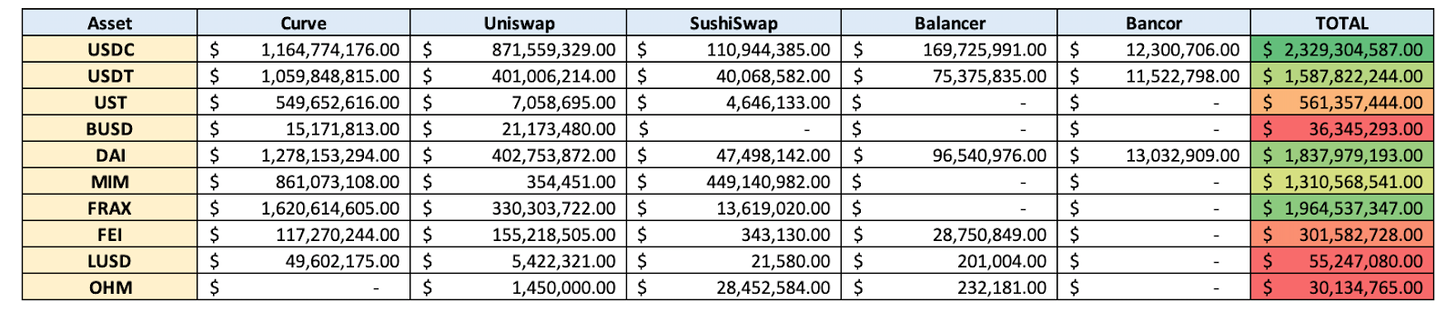

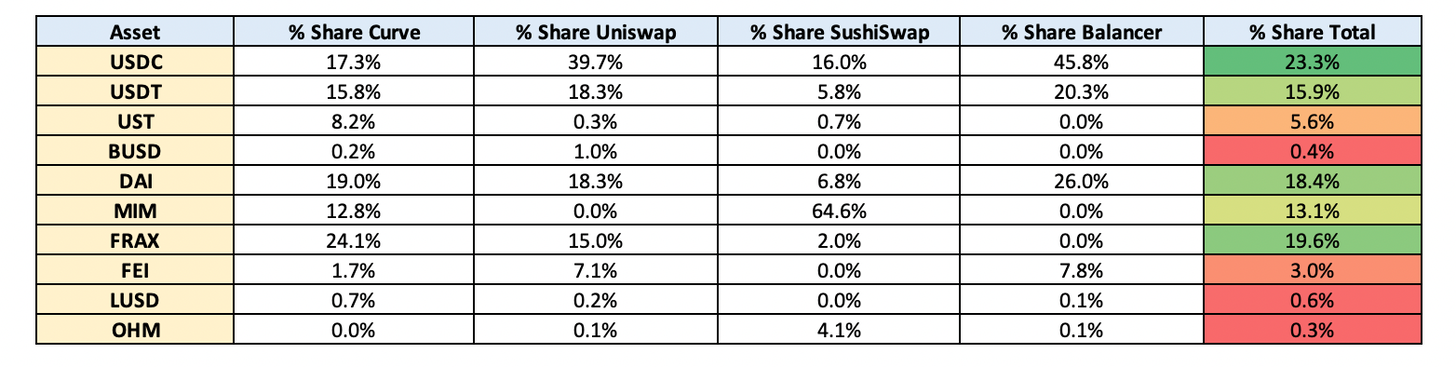

让我们看一下以太坊上按TVL排名前五大DEX Curve、Uniswap、Balancer、SushiSwap和Bancor中的稳定币流动性构成,看我们选择的十个稳定币之间的竞争格局。

如上图所示,DEX中USDC的流动性最好,有23.2亿美元,占这5个DEX中100亿美元稳定币流动性总额的23.3%,其次是 FRAX(19.6%)和 DAI(18.4%),分别为19.6亿美元和18.3亿美元。

深入每个交易所的稳定币流动性构成,我们可以看到USDC也是Uniswap和Balancer上流动性最好的稳定币,分别占据两者稳定币流动性的39.7%和45.8%。

Curve一直是稳定币交易中最具竞争力的DEX,没有单一稳定币能够占据Curve中稳定币流动性的四分之一以上。

FRAX作为Curve上的领导者,虽然可能令人惊讶,但这是有道理的。该协议是CVX的最大持有者,CVX是Convex Finance的治理代币,它控制着大多数的CRV释放,且Frax向CVX持有者支付了数千万美元的贿赂,以将更多的流动性引导到FRAX相关的矿池中。

链上流动性排名

□ USDC

□ FRAX

□ DAI

2. 借贷协议存款

与DEX一样,货币市场(借贷协议)也是DeFi中最重要的组成部分之一。

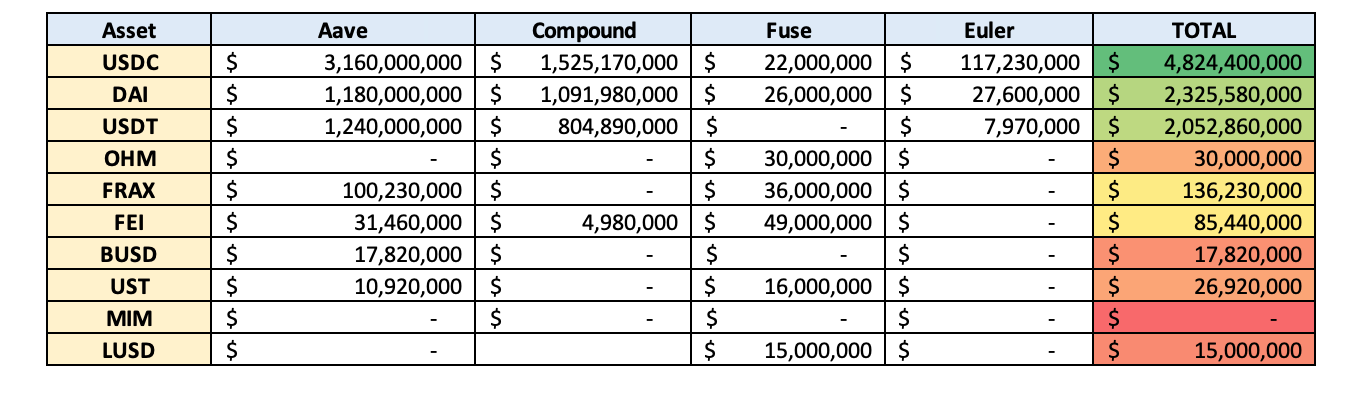

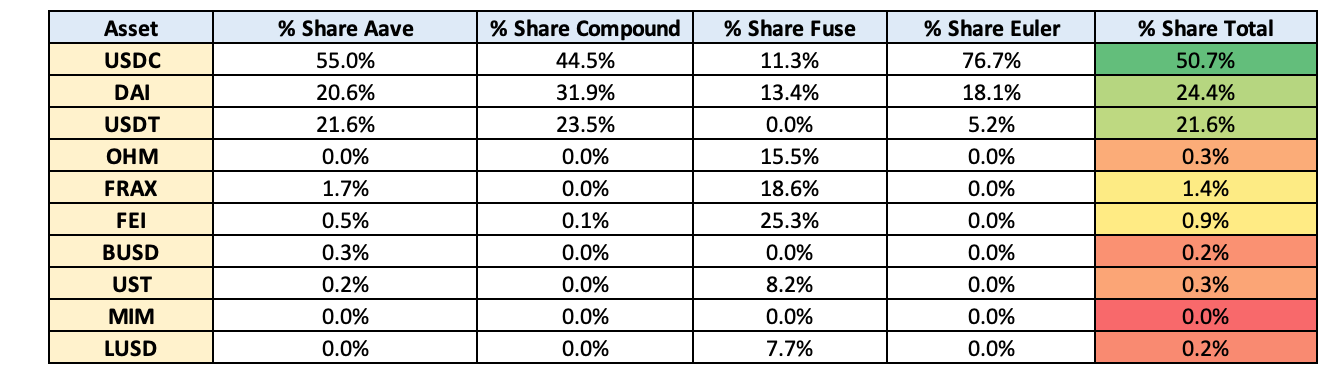

让我们看一下以太坊上最大的四个货币市场Aave、Compound、Fuse和Euler的存款,以了解稳定币之间的相对关系。

如上图所示,USDC是存款最多的稳定币,超过48.2亿美元,占四个平台锁定的95.1亿美元稳定币的50.7%。DAI和USDT分别以23.2亿美元(24.4%)和20.5亿美元(21.6%)的存款位居第二和第三位。

Fuse是最具竞争力的稳定币借贷协议之一,FEI、FRAX、OHM在平台的稳定币存款中排名前三。考虑到Fei和Fuse已经合并的关系,Fuse中存在多个FEI相关的矿池,这并不特别令人惊讶。

货币市场排名

□ USDC

□ DAI

□ USDT

3. 流动性和跨链桥中的TVL

跨链桥正迅速成为多链加密经济中最重要的基础设施之一。虽然每个跨链桥都有自己独特的风险概况和一套信任假设,但随着可替代的L1和L2的兴起,跨链桥为用户在网络之间转移资产提供了一种快速、相对直接的方式,普及率呈爆炸式增长。

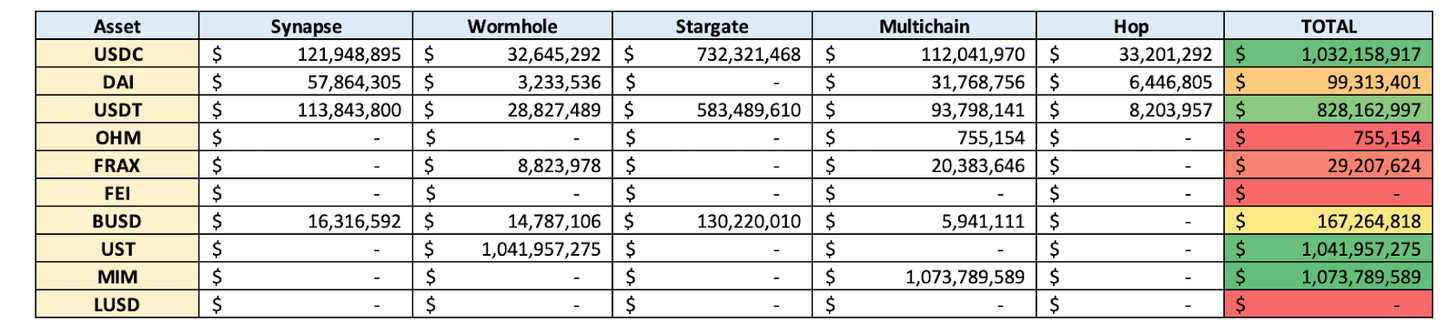

考虑到这一点,让我们看看哪些稳定币在五种流行的跨链桥( Synapse、Wormhole、Stargate、Multichain 和 Hop )上流动性最强或存款最多,这样我们就可以了解稳定币在多链关系中的流动性和采用情况。

出人意料的是,MIM是这五个跨链桥中最受欢迎的稳定币,紧随其后的是UST和USDC,分别锁定了10.7亿美元、10.4亿美元和10.3亿美元的流动性。

然而,仔细观察会发现这些数字存在差异,因为MIM和UST都只由五个跨链桥中的一家支持。此外,我们可以看到,尽管总体排名第三,但USDC在 Stargate、Synapse和Hop上的市场份额最大,在 Wormhole 和 Multichain上排名第二。

多链排名

□ MIM

□ UST

□ USDC

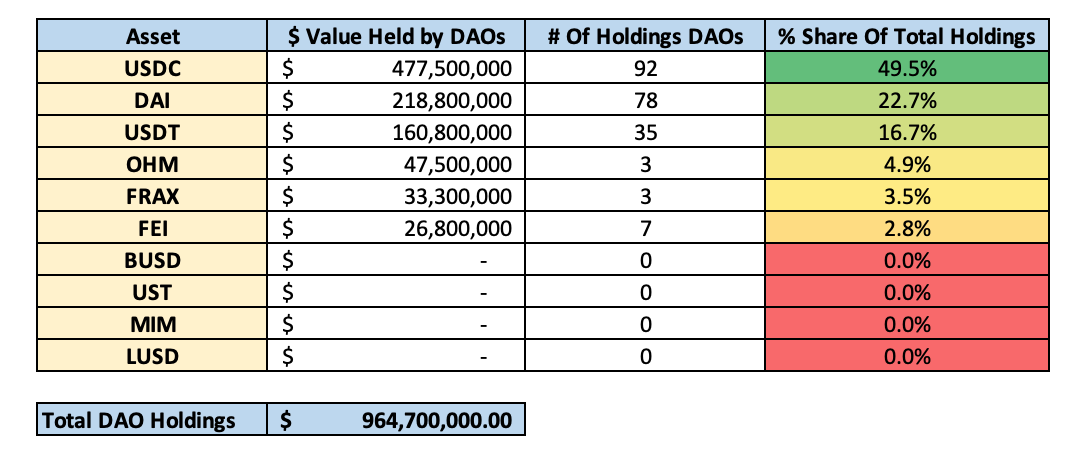

4. DAO国库持有

衡量稳定币采用情况的另一个重要用例是其它协议将其用作国库资产。虽然许多协议的大部分资产都是其治理代币,但DAO已越来越多地将其持有的资产多元化为波动性较小的资产。

让我们看看DAO中稳定币持有量的构成,看看选定的十种稳定币在这方面的表现如何。

如上图所示,USDC占跟踪的DAO持有的稳定币总价值的49.5%,它们持有4.775亿美元的USDC。有92个DAO持有USDC,这也是被最多的DAO所持有的稳定币。DAI和USDT紧随其后,分别占DAO持有的稳定币份额的22.7%和16.7%。

在USDC、DAI和USDT以外的资产中,OHM占据主导地位,3个DAO在其资产负债表上的总价值为4750万美元;而持有FEI的DAO数量更多,有7个。

DAO排名

□ USDC

□ DAI

□ USDT

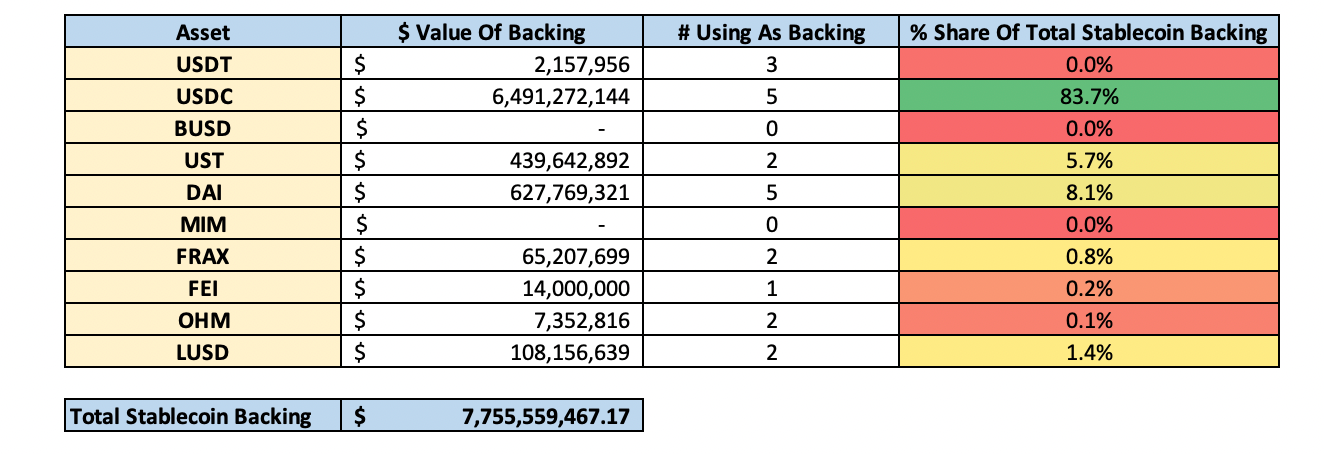

5. 外汇储备

稳定币的最后一个关键功能是充当其他货币的储备金。随着它们更多的经过实战考验,也被更广泛地用作其它稳定币的储备。它们波动性小,风险管理便利,同时也有助于调整激励措施并鼓励发行机构间的合作。

考虑到这一点,让我们通过观察八种去中心化货币(DAI、FRAX、FEI、OHM、alUSD、MAI、agEUR和UST)的储备金和抵押品来看看选中的十种稳定币在这方面的表现。

尽管还有许多其它知名的去中心化稳定币,这也能够让我们了解每种稳定币在其竞品中作为储备的可取性。

正如我们所看到的,USDC是最受其它稳定币项目欢迎的稳定币储备,占总的稳定币储备的83.7%。紧随其后的是DAI、UST和LUSD,分别占稳定币储备的8.1%、5.7%和1.4%。

储备排名

□ USDC

□ DAI

□ UST

稳定币之战来临

获胜者:USDC

USDC是DEX上流动性最强、借贷协议中存款最多、跨链桥上流动性第三以及最广泛用于DAO国库和其它稳定币储备金的稳定币。尽管按市场计算,USDC是现在第二大稳定币,但它是使用最多的链上稳定币。

虽然部分较小的参与者也能在个别市场中占据更多份额,例如Curve上的 FRAX、Fuse上的FEI和Wormhole上的UST,但USDC到目前为止是稳定币战争的明显“赢家”。

去中心化领域的挑战者仍有希望的,两个去中心化稳定币UST和FRAX,尽管市值较小,但其增长速度远远超过USDC。

更不用说新挑战者的到来,例如像Near上的USN和Tron上的USDD这样的L1算法稳定币,以及与CPI挂钩的稳定币,如Frax的FPI和Volt Protocol的VOLT,也可能会改变竞争格局。

虽然USDC可能处于早期领先地位,但这只是长期比赛的早期阶段。