去中心化资产抵押

中心化资产抵押是透过抵押实体资产来创造稳定币。

而去中心化资产抵押是透过抵押数位资产进行超额担保,来创造稳定币,因此每一颗稳定币背后,都会有数位资产为其价值做背书,过程中抵押品会被存放在智能合约中,不必依赖第三方保管,因此是彻头彻尾的去中心化。

其概念与抵押房产是一样的,我们将价值1000万的房子向银行抵押,换取500万的现金。

房子就是数位资产,现金就是稳定币。

-

去中心化资产抵押优缺点

1、优点

相较于USDT和GUSD这类的稳定币,去中心化资产抵押最大的优点就是过程中不需要第三方介入,没有任何人或机构可以直接控制稳定币的发行。

2、缺点

这种模式下发行稳定币除了需要支付利息和GAS外,抵押者还须要承担抵押品价格下跌的风险。

如果没有足够的诱因吸引使用者抵押,很容易导致流通量不足,影响市场用户的使用意愿。

当抵押品出现下跌行情时,市场对稳定币缺乏信心,轻则造成稳定币价格波动,重则导致风控机制失效。

一但稳定币背后的抵押物价值跌破稳定币面值,最终将导致稳定币跌破锚定的价格。

但是,有哪些加密货币是所谓的去中心化资产抵押呢?

今天就带大家介绍以太坊上第一个去中心化的稳定货币——DAI。

DAI

DAI于2017年12月27日由Maker所发行的稳定币,是去中心化资产抵押最好的例子。

由于其流程涉及许多层面,理解起来会比较烧脑,建议在精神状态好的情况下服用。

1、DAI现阶段的发行原理

实际流程较为複杂,为了避免各位搞混,我会省略一些流程让大家比较好理解。

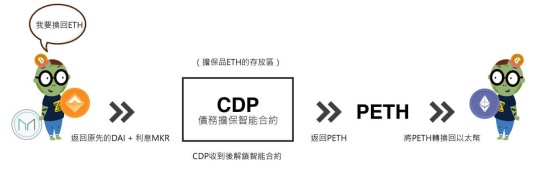

假设你是以太币持有者,你想将一个ETH转成DAI。

首先你必需用以太币转换成相对应的PETH(用来与CDP做互动的ERC-20型式),接下来你只要将PETH发送到债务担保智能合约(Collateralized Debt Position,CDP),其作用是作为担保品ETH的存放区,CDP就会生成DAI到你的钱包,完成兑换流程。

当你要赎回担保的以太币时,除了发送与先前等值的DAI至CDP之外,还需要发送Maker的另一种功能型token MKR(后面会介绍)作为利息。

注意!!

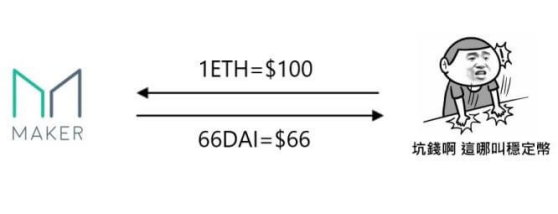

虽然DAI是稳定币会保持在1美元的价格,但抵押以太币兑换DAI这个动作本身是超额抵押,并不是为了避险。

举个例子,当你今天是以太币信仰者,不愿意出售以太,但又急需一笔资金时,才会去进行兑换。

如果你是要卖掉以太币换成DAI避险,直接在交易所做交易才是正确的作法。

2、DAI的设计

我们知道DAI是如何发行的了,但如何能保证一颗DAI衡定1美元呢?

事实上,DAI的系统需要透过各种比率与数值互相调节,才能让其价值维持在1美元,接下来介绍三种DAI系统中的常用比率。

3、担保比率

担保比率代表的是DAI的发行成本。

换句话说,你抵押一颗PETH能够拿到多少颗DAI就要看担保比率有多少,这个比例不是固定的,会随时间变化。

以太币现在价值220美元,担保比率为283%。如果我将1颗以太抵押给CDP智能合约,那我可以贷到77个DAI。

220 (以太现价) / 2.83 (担保比率) = 77 (可贷到之贷数量)

简单来说同样抵押一颗以太币

担保比率越高,能换到的DAI会越少→DAI的发行成本越高

担保比率越低,能换到的DAI越多→DAI的发行成本越低

4、清算比率

为了避免因以太币大跌导致Maker赔到脱裤子,系统内有设置清算系统,如果抵押物价值低于清算比率时,将会强制对抵押物执行清算。

5、目标变化率

目标变化率可以调节DAI的供给。

简单来说,当DAI价格偏离1美元时,就会透过目标利率做为调节依据。

DAI低于一美元,则提高目标变化率

DAI高于一美元,则降低目标变化率

6、MKR–Maker的功能型token

MKR是Maker DAO发行的另一种功能型token,我们先前提到MKR是使用者用来支付利息的虚拟货币。

当使用者将其发送至CDP后,MKR就会被自动销毁,因此市场上MKR的流通量就会越来越少,价格则相对越来越高。

而代币持有人透过抵押MKR,能够对DAI行使一系列的管理权,如增加新的抵押物类型、修改现有抵押品的担保比率、修改目标利率等。

换句话说,只要能让DAI的生态系统维持稳定,MKR持有者就能透过MKR的升值获得回报。

下面用一些例子,更直观的解释一下,用三个案例来说明DAI如何保持1美元的稳定性。

-

当DAI偏离1美元时

DAI市场价格低于1美元:DAI低于目标价格,此时会提高目标价变化率,并将CDP的担保比率提高。

也就是说原先你抵押1个ETH可以拿到77个DAI,现在你抵押1个ETH可能只能拿到50个DAI了,通过这种方式抑制了DAI的供给量。

另一方面,由于DAI低于目标价格,会有投机者涌入导致购买需求上升。

供给减少和需求增加会使得DAI的市场价格提升,趋近目标价格。

-

DAI市场价格高于1美元

DAI高于目标价格,此时会降低目标价变化率,CDP的担保比率降低,代表原先你抵押1个ETH可以拿到77个DAI,现在抵押1个ETH可以拿到90个DAI,通过这种方式增加DAI的供给量。

另一方面,由于DAI高于目标价格,购买需求也会相应减少。

供给增加和需求减少会使得DAI的市场价格下跌,趋近目标价格。

-

当以太价值暴跌时

原先以太币价值220美元,担保利率283%,清算比率150%,小蔡担保了一颗以太币获得77颗DAI(220/2.83=77)。

而清算比率150%的意思是,当以太币价值低于146美元(220/1.5=146),CDP中的以太币就会被强制清算。

清算过程

小菜把钱拿去挥霍没办法赎回以太,很不幸的,隔天以太币暴跌到140,低于清算比率。

-

此时可能会出现三个状况

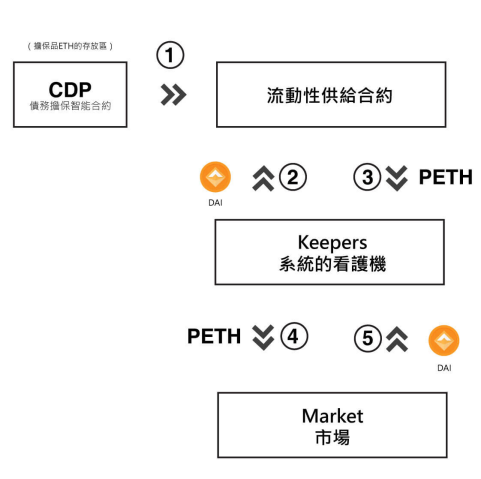

1.拿回的DAI等于小菜抵押获得的77颗DAI+清算罚金,强制清算便到此结束。

2.拿回的DAI小于小菜抵押获得的77颗DAI+清算罚金,系统会增发PETH去市场贩售,买回不足的DAI。

“PETH的价值会因此被稀释,代表PETH能换到的ETH会变少 → 所有抵押者共同承担这笔亏损。”

3.拿回的DAI大于小菜抵押获得的77颗DAI+清算罚金,系统会将剩馀的DAI回购市场上的PETH。

“PETH的价值因此提升,代表PETH能换到的ETH会变多 → 所有抵押者共同享受这笔馀额。”

换句话说,系统会确保流通在外的DAI有足够的资产作背书,以维持其1美元的价值。

全局清算

当抵押物的价格波动超越了一定幅度,系统中的大多数机制都无法稳定DAI的价格时,全局清算系统便会启动,将DAI回收并且向用户返还抵押物,在最大程度上保护用户的利益。

不过不论是“清算”或是“全局清算”,发生的机率都还是非常低的,因为在一开始的担保上面,Maker这边就是采取所谓的超额担保,就算是清算比例也是有一定的门槛.

可以看得出来Maker熟知虚拟货币目前有极大波动性,所以设置了不少的防火墙来稳定Dai。

Maker虽然利用虚拟货币抵押成功的创造了去中心化稳定币DAI,但依然存在部分缺点。

1.DAI的生成是超额担保且需要手续费,对使用者而言成本太高,严重影响用户生成DAI的动力。DAI目前流通量是5700万颗,与USDT还有很大的差距,若这问题无法解决,DAI将很难站上稳地币的龙头宝座。

2.与USDT相比,稳定性还需要改进,如2018年2月28日,Dai的价格一度跌破0.9美元。

不过我们换个角度看,在现阶段仅支持单一资产抵押的情况下,从年初到现在ETH对美元价值跌了应该有80%了.

在这当中出现过好几次短时间内大跌的情形,面对如此惨烈的状况DAI还能够维持在1美元的区间,证明了其机制的可行性。

Maker最近也释出不少好消息,Maker宣布不久之后将推出多种类抵押担保,藉此改善DAI的波动问题,并增加存款利息功能,提升用户的兑换动力,改善流通量不足的状况。

多种类担保的运作机制和目前的运作方式不太一样,未来正式开放后,再跟大家作介绍。

除此之外,Maker将与Tradeshift联合开发新项目Tradeshift Cash,这是一种即时发票融资的解决方案,可以帮助中小微企业根据未偿还的应收账款获得即时现金流。

供应链支付及市场平台Tradeshift 已与150多万家公司建立合作关系,并帮助他们处理了总价值超过5万亿美元的交易。

Tradeshift目前是全球最大的B2B商业网络之一,在双方的合作下,DAI在应用层面、流动性以及流通量上或许能获得一定程度的提升。

投资有风险,本文观点和意见仅代表作者本人,并不构成任何建议。