DeFi基础设施仍是许多投资人与VC押注的赛道。如何进一步改善当前协议的缺点,成为各个开发商的共同目标。

许多新一代DeFi开发团队,正致力于以当前协议为基础,提供进一步优化资金弹性、降低交易滑点,以及流动性运效效率等问题的解决方案。

而今天要介绍的,就是Avalanche生态系中,原生的稳定币互换协议–Platypus finance。

Platypus finance简介

Platypus finance是类似于Curve Finance的稳定币互换协议,允许用户在不同的稳定币之间以低滑点的价格进行token互换。

不过,有别于目前市场上所提出的架构,Platypus finance在设计上采用了完全不同的设计思路,以求进一步优化交易所需的滑点与资金运用效率。

1、单边流动性提供

目前市面上的稳定币互换协议大多不支援单边流动性提供(即仅提供一种稳定币的流动性),用户必须注入一篮子稳定币才能成为流动性提供者(Liquidity Provider,LP)。

即使在操作上,你可以只存入一种稳定币,但系统事实上是先自动帮你按照比例兑换后才进池,换句话说,进池后你等于持有一篮子稳定币,此时流动性提供者就必须承担无偿损失与流动池中所有稳定币的风险。

而Platypus finance允许用户进行单边流动性提供,例如用户存入USDT稳定币后,实际上持有的仍然是USDT稳定币,不需要承担无常损失,也不需要承担其他稳定币(如USDC、MIM)的风险。

但相对的,单边流动性可能会在提领时因为流动性不足而面临潜在的挤兑问题。

然而,想要实现单边流动性提供并非容易的事,必须在其他协议架构上进行改良才能实现,因此,Platypus finance在LP token的模型上也进行了进一步的改动。

2、以债务为中心的LP承兑模型

在流动性提供者(LP)方面,Platypus finance舍弃了常见的以资产份额为中心的承兑模型。原因在于,这类设计不会纪录债务,再加上流动池往往会涉及多种资产。

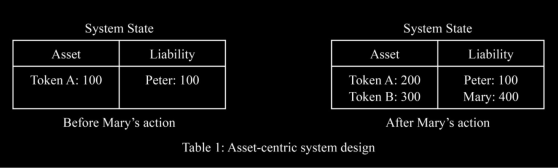

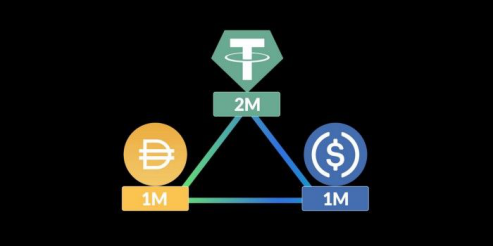

因此当流动池发生变化时,便会导致LP最终撤池的结果发生变化。下图是以“资产”为中心的承兑模型:

最初Peter在流动池中注入“100颗token A”,之后另一位用户Marry在流动池中注入“100颗token A”与“300颗token B(与token A等值)”。

由于承兑以份额计算,因此当Peter此时打算撤出流动性时,他无法完全撤出100颗token A,取而代之,他会取回40颗token A与60颗token B。

这种设计导致LP需被迫承担无常损失,也会使流动池与协议在设计上存在局限性。

瘾此,Platypus finance在这方面以债务为中心的“资产债务管理模型(ALM)”,作为流动性提供者的承兑机制。

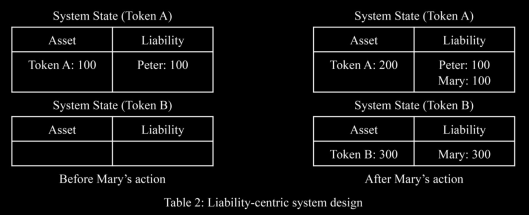

下图是以债务为中心的承兑模型:

最初Peter在流动池中注入“100颗token A”,系统会纪录Peter有“100颗token A”的债权。

之后另一位用户Marry在流动池中注入“100颗token A”与“300颗token B(与代币A等值)”,系统也会分别纪录不同代币的债权。

因此,当Peter撤池时,只要流动性充足,Peter就一定能完整的赎回100颗token。

3、改良定价机制

由于Platypus finance的解决方案中,不存在“流动性均衡约束(如:USDT40%、USDC40%、DAI20%这样的流动池比例)”。

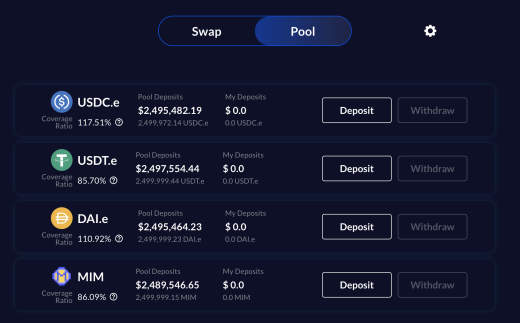

因此,Platypus finance在协议中引入了“覆盖率(Cover geratio)”作为定价公式的主要参数。

“覆盖率”所代表的,是某一种稳定币在Platypus finance流动池中的资产负债率。

覆盖率越高,代表协议的偿付能力越高(挤兑风险越低);覆盖率越低,代表协议的偿付能力越低(挤兑的风险越低)。

“覆盖率”是影响协议交易滑点的重要参数。

具体来说,Platypus finance采用了单变量滑点函数代替不变曲线。

当某一种稳定币的覆盖率高时,换出的交易滑点就会相当低;而当某一种稳定币的覆盖率低时,换出的交易滑点就会提高。

具体定价公式可参考官方文章。除了滑点以外,“覆盖率”同时也是提款费用的主要影响因子。

4、开放式流动池

Platypus finance不同于Curve等稳定币互换协议,后者采用封闭式流动性池设计,各类繁杂且“Bundle池(一篮子货币所组成的流动池)”各自独立,彼此并不互通,从而产生流动性碎片化等问题。

相较之下,Platyus finance将所有的稳定币聚集在同一个资金池,让流动性彼此互通,从而实现更低的交易滑点。

除此之外,由于Platypus finance采用的是以债务为中心的LP承兑模型,同时也不存在流动性均衡约束。

因此,Platypus finance的流动池可以随时新增支援币种,大幅提升流动池的灵活性与可扩展性。

PTP token经济

Platypus finance发行了自己的token PTP,该token在协议中具有治理与奖励功能,整体来说,PTP所扮演的角色,与CRV在Curve协议中所扮演的角色相同。

用户质押PTP后,每小时可获得vePTP,质押的PTP越多、质押时间越久,持有的vePTP数量就越多,然而,一但用户解除质押,vePTP便会归零。

vePTP代表了用户的治理权,且持有vePTP还能帮助LP在Boosting Pool中获得额外的流动性挖矿奖励。

此设计能激励PTP token的需求、鼓励长期质押,并使协议TVL与质押代币直接相关。

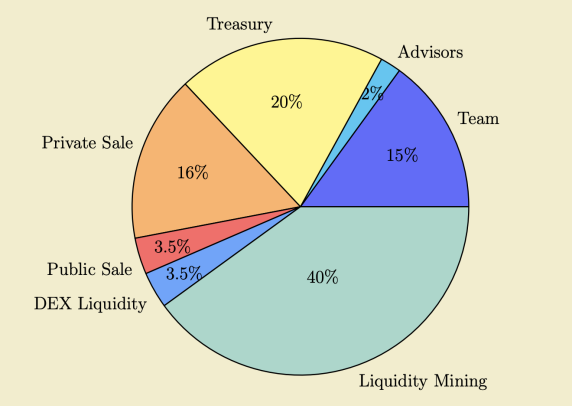

PTP token总供应量为3亿颗,具体分配如下:

募资细节:

私募:私募轮价格为0.08美元,售出42,000,000PTP(16%),共筹集336万美金。

AvalaunchIDO:公募价格0.1美元,共售出10,500,000PTP(3.5%),共筹集105万美金。

Avalanche Foundation::共资助11.4万美元。

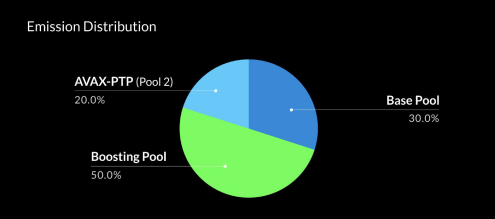

流动性挖矿

Platypus finance的流动性挖矿主要由三个奖励池所组成,分别是Base Pool、Boosting Pool和AVAX-PTP Pool(二池)。

奖励分配占比如下图:

Base Pool是基本的奖励池,将按照流动性提供者在各个稳定币的存款占比给予PTP token奖励,质押越多,奖励就越多。

Boosting Pool则是专为长期质押PTP的用户而开设的奖励池。

质押PTP token并获得vePTP后,即可从Boosting Pool中获得额外奖励。

LP持有的vePTP越多、流动性占比越高,Boosting Pool可瓜分的奖励就越多。

AVAX-PTPPool是专为那些在Trader joe AVAX-PTP池子提供流动性的LP所开设的专属奖励池。

稳定币互换协议的重要战略地位

从Curve的成功中我们不难发现,这类强调低滑点的稳定币互换协议对许多算法稳定币与机枪池而言是相当重要的基础设施。

稳定币互换协议能够为算法稳定币提供稳定的交易市场与挖矿奖励,许多项目方甚至为此投入资金买入治理token,争取token的上架机会与提升矿池收益。

Platypus finance的产品在DeFi赛道具有先天的战略价值,再加上为了滑点与资金效率所设计的各项改良,只要token价格与奖励派发能够控制得宜,Platypus finance很有机会能够成为Avalanche生态系中下一个成功的原生DeFi协议。

投资有风险,本文观点和意见仅代表作者本人,并不构成任何建议。