过去一年,一些知名风险投资公司已经建立了加密货币部门。

红杉资本(Sequoia Capital)今年2月宣布成立5亿美元以上的加密货币基金,主要投资于在第三方交易所交易的加密货币。

前a16z合伙人Katie Haun于今年3月宣布了Haun Ventures的15 亿美元加密基金,两个月前,她的前雇主宣布成立45亿美元的基金,去年该公司宣布成立22亿美元的加密基金。

相对较新的加密基金和原生加密基金,如Electric Capital在3月份完成了10亿美元的加密基金,而Paradigm则在11月份首次推出了25亿美元的加密基金。

那么,为什么这些高瞻远瞩的资本配置者如此看好Web3呢?

传统投资者和Web2投资者应该如何看待这个新兴但正在快速增长的行业呢?

为什么要投资Web3?

超额回报

与Web2相比,支撑Web3项目的代币经济可以带来巨大的回报——尤其是在当前通胀飙升、利率飙升和初创企业估值下降的环境下。

虽然到目前为止,加密货币市场在2022年经历了波动,但其总市值在2021年增长了187%,比特币和以太坊的回报率分别为59.8%和399.2%,Binance Coin、Avalanche、Solana和Terra的回报率分别为1268.9%、3334.8%、11000%和12000%。

尽管存在短期周期波动,但ETH呈上升趋势。

就行业而言,DeFi(去中心化金融)在 2020 年的市值仅为 20 亿美元,在撰写本文时价值1140 亿美元——在短短两年内增长了 57 倍,一些人乐观地预测 DeFi——目前在标准普尔 500指数传统金融或 TradFi 市场中所占的比例很小——在短短五年内,它的价值可能会增加100 倍。

在疫情期间,NFT市场也出现了显著增长,并在2021年成为400亿美元的市场,几乎与传统艺术市场持平。

流动性

初创公司的传统股权投资缺乏流动性。投资者通常需要等待私募或IPO等事件,才能偿还LP的资金并套现。当然,私人股票的二级市场正在兴起,私人投资者的收购也形成了一定的气候——但这些交易不具有真正意义上的流动性。

另一方面,大多数早期的Web3项目的代币可以在任何时候交易(前提是他们已经在去中心化交易所发行了代币供应),所以如果投资在短时间内可以实现 100 倍,风险基金有机会更快地实现回报。

基金是否会选择将资金锁定一段时间,则是另一回事。

“链上”(存储和发生在区块链上)也意味着初创公司和他们的关键数据比私募市场更透明,因为在Etherscan等平台上,查看他们有多少资金、资金流向等等通常只需点击一两下鼠标。

被动收入

与仅仅投资于股票或代币并希望获得资本收益不同,代币还为投资者提供了产生被动收入的独特机会。

这可以通过以下方式实现:

-

代币(通过权益证明共识机制提交资产以支持区块链网络)

-

流动性挖矿(将代币存入流动性池 或 为DeFi协议提供流动性)

回报或APY(年收益百分比)可能相当诱人,从2%到25%不等,或者在一些不太可信、风险更大和有争议的项目中,超过1000%。

这些奖励通常是每天发放的,这也与我们习惯的TradFi的有息定期存款不同。

这最终意味着,在监管允许的情况下,基金可以在任何出售活动之前,为自己、投资者或后续融资创造有吸引力的被动回报。

资本效率

网络和AWS等创新让初创公司有能力利用“零或接近零”的边际成本解决方案,这使得网络时代之前的公司看起来资本效率低得令人难以置信。

以Netflix为例,这家拥有数千名员工的公司在2021年的市值超过了2000亿美元,而其实体前身百视达(Blockbuster)拥有6万名员工和大量房地产,却只能管理50亿美元的峰值市值。

但是,Web3的代币经济和技术基础设施是项目如何筹集资金、协调和激励资源的基础,它们有可能让 Web2 初创公司看起来同样低效。

正如a16z的Chris Dixon所写的那样,典型的Web2初创公司需要在积极的客户获取策略上花费数百万美元,才能达到规模化,而Web3初创公司则可以通过代币激励来实现自我启动和扩大规模,这是他们进入市场战略的关键支柱。

Lattice Capital的Regan Bozman指出,UniSwap是一家领先的去中心化交易所,其FDV(完全稀释的市值)为73亿美元。它只有30名员工。

也就是说,每位员工的收入为2.43亿美元。从这个角度来看,亚马逊的每位员工工资为92.3万美元。

项目不一定需要雇佣大量的人来实现梦想,他们可以利用代币激励社区来帮助他们完成工作,这基本上是一种低成本的人才获取模式。

s曲线的底部

如前所述,这是一个以紧迫感为特征的新生空间,让人想起 Web1 的早期。像 Web1 一样,也有很多炒作和愚蠢的资金进入这个领域,所以我们应该谨慎行事。

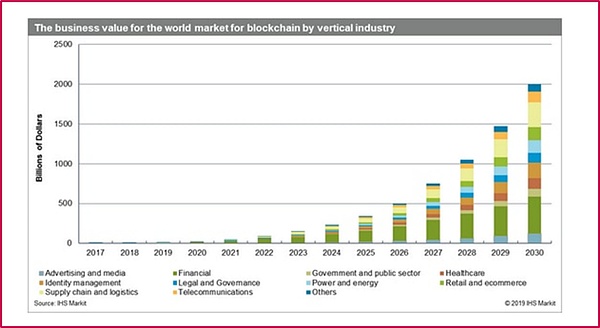

尽管如此,大多数可信的机构预测,更广泛的Web3市场将以约50%的复合年增长率增长,到2030年成为一个数万亿美元的行业,摩根大通(JPMorgan)、高盛(Goldman Sachs)和花旗(Citi)都在最近几个月成立了加密货币研究部门,以利用这一不断增长的机会。

区块链商业价值预测。资料来源:IHS 市场

我们目前处于s曲线的底部,这代表着一个机遇。

但在传统的风险基金经理进军Web3之前,有一些重要的问题需要考虑,这些问题可能会让这段旅程充满危险,或者至少是困难。

投资Web3与Web2有何不同

虽然Web3风险投资的许多机制可能是相同的,但风险基金需要考虑无数其他因素,如下所示。

所需的额外服务和增值

通常情况下,风险基金将为企业家提供资本、网络和洞察力。但Web3创始人需要的不仅仅是对销售、营销和单位经济学的见解,他们还需要对代币经济学、治理机制、区块链开发和智能合约、社区建设、加密法规、安全等方面的洞察力。

例如,a16z最近成立了一个加密研究和编码部门,为其投资组合公司提供更深入的见解和“生产级代码”。

资产托管与安全

当你投资初创公司的股权时,你可能会得到一份证书,你的名字会出现在市值表和股票注册表上。

但当你投资加密货币和初创代币时,你需要考虑如何安全地存储这些资产——特别是当你要处理大量OPM(其他人的钱),并且在一个仍然充斥着骗局、黑客攻击和漏洞的领域中运营时。

私钥存储在哪里?有多少多重签名合约?是否将资产转移到了一个冷钱包?钱包放在哪里?是否有多重签名登录到金库?如果想将代币质押或添加到流动性池中怎么办?如果跨多个钱包持有,需要如何跟踪整个投资组合?那么加密保险呢?可以使用第三方服务还是需要自己构建?

这些只是加密货币投资者需要问的一些问题,而传统风险投资家没有。

不清楚监管环境

在法律、税务和会计方面,大多数司法管辖区对如何处理代币投资的指导有限,特别是在如何处理确认将代币添加到流动性池所产生的收入的风险基金方面。

许多基金过于谨慎,将代币与证券同等对待,以防范任何突然的监管变化。另外,大多数律师和会计师对加密领域不够精通,无法提供有用和可靠的指导,基金必须一边走一边搞清楚这些问题。

所有权比例更小

Web3基本上是由社区驱动的,所以当风险基金——尤其是较大的基金——可能习惯于在创业后期拥有20%左右的股份时,Web3社区拒绝任何一个投资者持有如此多的所有权。事实上,这可能会导致整个项目的失败。

Axie Infinity 的代币供应

大多数成功的项目分配给投资者的代币池不到20%,在某些情况下不到10%——大部分代币留给公众、贡献者、顾问、核心团队和质押奖励。

这意味着两件事。

风险基金可能持有2%到5%的股份,这取决于它们的规模。这些较小的股权可能会被Web3项目的资本效率和巨大的回报所抵消。

持股比例降低意味着,风险基金(而不是竞争)将需要与其他基金加强合作,共同投资,共享资源,从而使这些组合投资获得成功。

其他团队成员

风险投资团队可能需要增加计算机科学家、代币经济学专家和协议专家,以便对潜在投资进行更严格的审查,并在投资完成后为他们提供支持。例如,Electric Capital在其19人的团队中就有5个这样的职位。

如果代币经济学构建得不好,代币的价格可能会大幅波动,因此需要有人来确保组合投资不会受到大规模抛售的影响。

让团队中的某个人,或者至少是扩展团队中的某个人——深入了解数学、经济学和这些象征性的动态——是至关重要的。

更多的竞争

投资私有SaaS公司和Web3项目之间的一个基本区别是,几乎任何人都可以在底层购买Web3项目,私有和公共代币销售分别对早期社区成员和普通公众开放。

不仅如此,各种网络和协议已经建立了无数的生态系统发展基金,在截至2022年4月的12个月内,总额约为100亿美元。这些基金通常不接受份额或代币,而是向能够帮助这些生态系统成功的项目分配赠款资金。

一些投资DAO也出现了,允许人们投资于多样化的代币资产池。

加密指数基金和部分NFT所有权平台也出现了,为人们提供了多元化的替代方案。

Web3项目只是有更多的渠道来筹集资金,简单而容易,而且没有频繁向一个以回报为重点的风险基金报告的负担。

共享和链上治理

虽然一些风险投资家可能习惯于占据董事会席位,影响公司的发展方向,但在Web3中,一个项目越去中心化,它的社区就越能指导它的未来。

这可能会让一些投资者有些不安。当涉及到对提案等进行投票时,基金需要适应使用像Snapshot这样的投票系统。

锁仓还是不锁仓?

如前所述,代币的流动性远高于股票。但在风险基金开始宣传其基金流动性更强之前,值得考虑的是,5到10年的锁定期是否谨慎。

当然,一个代币的价格可能在短期内登上月球,但如果再持有5年,它可能会登上火星。在网络投资的世界里,这就是“趁你领先时退出”与“不要过早抛售”的两难选择,这是基金必须做出的选择。

一方面,向LP提供流动性可能是一个竞争优势。另一方面,如果它以优化回报为代价,那么它就不那么引人注目了。

结构

最后,投资加密货币的风险基金应该追求什么样的结构?基金通常会采取保守的方式。

在过去的一年里,大量的链上风险和投资DAO如Flamingo DAO和Global Coin Research (GCR)等涌现出来,它们在投资方式上更具有加密原生性,在GCR中,它们有链上金库和去中心化的治理。

Syndicate DAO等平台使几乎任何人都可以轻松创建投资俱乐部,以在没有法律实体的情况下投资代币,并且这些创新很可能在未来几年继续发展并扩散到主流中——尤其是随着 Z 世代成熟并在未来十年变得更富有。

总结

虽然进入门槛可能更高,学习曲线也更陡峭,但在Web2风险投资市场饱和的情况下,学习如何驾驭Web3并为其投资组合带来真正价值的基金将会受到高度追捧。

上面的列表绝不是详尽无遗的,在Web3中存在着无数的风险、已知的未知和未知的未知,但这只是一个开始。

Source:https://medium.com/@glaveski/how-Web3-venture-capital-differs-from-Web2-96b563deb322